2019年棕榈油需求难有新增长

中国食品质量网 发布时间:2019-01-08 17:52

马棕油2018全年从技术形态来看,每一次的反弹测试前高均宣告失败,库存的压力加上技术层面的迭创新低,注定了马棕油全年的熊市格局,内盘连棕油2018年全年可谓是油脂板块的“拖油瓶”,下半年更是跌的一塌糊涂,2019年将会如何演变?

一、厄尔尼诺导致棕榈油减产或有限

1、马来棕榈油2019年产量增幅稳定。马来西亚棕榈油经历了2016年大幅减产后(也创下了近十年来库消比的最低值),2017年增产节奏加快,2018年产量持续高位,较2017年大幅增加约800万吨,在过去的近30年中马来棕油产量经历过六次的产量波动大周期( 92/93、98/99、04/05、10/11、16/17) ,伴随着减产后第二年产量一般都有爆发式的增长,但从近十年的马来产量来看,灾害过后的年份产量增加不会超过6%。2017和2018年马来产量增幅都是4%附近,2019预计棕榈油产量增幅不会超过这个水平,2018年马来全年棕榈油产量为2050万吨,2019年产量预计不会超过2130万吨水平,产量增速放缓意味着对价格的压力减弱。马来西亚2018年全年的期末库存逼近2014年水平,但增库存的核心驱动不同, 2014年是由于原油暴跌拖累棕榈油下跌也导致需求萎缩,而2018年是大幅增产+采购能力下降,因此后期马来西亚棕榈油以低价换需求的格局难有改变。

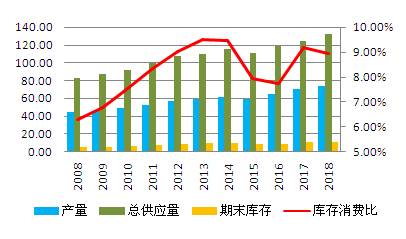

图:全球棕榈油供需平衡表

资料来源:WIND 南华研究

2、马来各项政策对价格刺激作用不甚明显。12月MPOB报告中显示马来西亚11月底棕榈油库存较前月增加10.5%至300.7万吨,预期300万吨,马来西亚11月棕榈油产量较上月减少6.09%至185万吨,预期192万吨,而出口环比减少12.9%至137.5万吨,预期142万吨。本次报告产量低于市场预期,出口低于市场预期,库存基本符合市场预期,但进入了棕榈油传统的减产期,马来依然创下了近六年的库存最高值,市场采购能力下降导致库存压力向产地转移,因此价格近弱远强格局更明显。

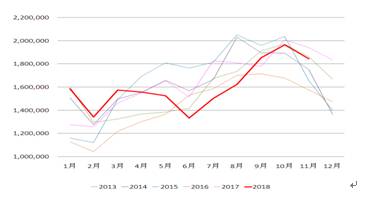

图马来西亚棕榈油月度产量(单位:吨)

尽管马来西亚从2018年9~12月均施行棕榈油出口零关税,但10月和11月数据显示出口依然在下滑,说明零关税对出口的边际效应在逐渐递减。直到12月中旬对出口的刺激方才显现,12月21日船运调查机构ITS数据显示,马来西亚12月1-20日棕榈油产品出口量为808,061吨,较上月同期+2.9%;船运调查机构AmSpec Agri Malaysia数据显示,马来西亚12月1-20日棕榈油产品出口量为846,725吨,较上月同期+6.7%。三大船运机构显示数据出现好转,未来12月出口量预计增加,叠加季节性的减产,届时月度库存有望回到10月的270~280万吨水平,但即便如此马来西亚的库存依然处于近六年来的最高水平,虽然2019年1月马来西亚继续免征毛棕榈油出口关税,若一旦后期马来结束零关税政策,出口刺激性会再度减弱,明年一季度末前马来的库存未能降至250万吨之下,出口转好对价格支撑依然有限。

除了出台拉动出口的政策,马来西亚的棕榈油工业需求政策也紧随而来,11月末马来西亚公布将在12月1日起分阶段在交通和其他补贴行业实施B10生物燃料项目,且自2019年2月起,该方案将成为强制性的计划,这一政策的公布说明马来已经将去库存从拉动出口,转变为内外需求一起抓的“内外并举”政策了。马来西亚棕榈油在国内的工业需求占总需求的比重近几年维持在75%左右,而在生柴中的掺兑量也占据不小的比重,马来的这一政策相当于能够增加国内80~100万吨左右的需求量。2018年马来西亚近两年来的生柴出口呈现上升趋势,2017、2018年的出口增幅分别为182%,103%,2018年10月前原油的牛市,廉价的棕榈油需求替代在生柴中优势明显,但由于年末原油价格表现不佳,明年原油价格也难有大幅上行空间,加上近几年全球的棕榈油工业需求增速放缓,食品需求依然是拉动去库存的主要动力,预计明年马来生柴出口增速减缓,对去库存助益不大,B10政策对消费的拉动尚需时日方能显现。

3、印尼积极出台政策抢占马来市场。印尼棕榈油产量为全球第一,2018年预计产量为4050万吨,消费量也是全球第一的1130万吨,2018年产量增幅也高于马来。由于印尼增产明显,库存快速增加,截至10月底印尼国内棕榈油库存为441万吨,低于9月份的480万吨,但是仍然高于市场人士预期的435万吨,因此在今年12月印尼政府不得不出台政策,通过将毛棕榈油及棕榈油产品出口税降至零并通过低价优势挤压马来出口份额。棕榈油生产加工业是印尼经济发展的支柱行业之一,为了发展其国内棕榈油下游产业,推动经济发展,印尼政府出台了针对棕榈油产品的差异化的出口税收政策。印尼政府2008年以政府法规的方式对商品出口税推行一种基于国际价格的累进税率,用来稳定国内食用油的价格,并且刺激下游产业的生产,此后毛棕榈油出口税政策几经变动,精炼棕榈油的出口税则低于毛棕榈油,这有助于让更多的毛棕榈油留在国内,打压国内价格下跌,从而改善下游产业的利润。

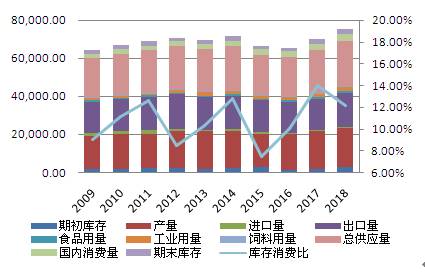

图2.2.3:印尼棕榈油供需平衡表(单位:千吨)

资料来源:WIND 南华研究